Ontwikkeling huizenprijzen en verkopen

Prijsstijging bestaande koopwoningen

(tov 2024)

In november 2025 waren de prijzen van bestaande koopwoningen gemiddeld 6,1% hoger dan een jaar eerder.

Prijsstijging bestaande koopwoningen

(tov oktober 2025)

Ten opzichte van oktober 2025 stegen de prijzen gemiddeld met 0,5%.

Aantal verkochte koopwoningen

(tov 2024)

In de eerste elf maanden van 2025 zijn 211.541 woningen verkocht, Bijna 16% meer dan een jaar eerder.

Gemiddelde prijs koopwoning

(2025)

CBS: Woningmarkt (december 2025)

Trends en ontwikkelingen huizenmarkt

Overzicht van trends en ontwikkelingen op de huizenmarkt die ons opvielen en die we graag bij je onder de aandacht brengen.

Vrouwen financieel vaker kwetsbaar dan mannen bij relatiebreuk

Een nieuw huis kopen na een relatiebreuk is voor vrouwen lastiger dan voor mannen. Slechts 34% van de vrouwen denkt na een scheiding opnieuw een huis te kunnen kopen, tegenover 56% van de mannen.

Transactieprijs koopwoning voor het eerst boven €500.000 gemiddeld

Bron: NVM

Overbieden is de norm

Bron: NVM

Nog steeds weinig keuze

Bron: NVM

Meer aanbod, minder bezichtigingen en biedingen per woning

Het gemiddelde aantal daadwerkelijke bezichtigingen per woning daalde in een jaar van 10,4 naar 7,5. In deze lijn namen ook de biedingen af van gemiddeld 3,7 naar 2,8 per woning.

Bron: NVM

Verwachtingen huizenmarkt en hypotheekrente

In deze turbulente markt zijn voorspellingen lastig te maken. Toch wagen de economen van deze instanties zich hieraan. Dit zijn hun belangrijkste verwachtingen:

"Huizenprijzen blijven stijgen, maar tempo lager."

Belangrijkste verwachtingen ABN-AMRO:

Huizenprijzen stijgen verder in 2026 én 2027

ABN-AMRO verwacht een stijging van 3% in 2026. Voor 2027 verwachten zij een hogere groei van 4%.

De hypotheekrente stijgt licht

Er worden minder woningen verkocht

Meer informatie

Volledige analyse van ABN-AMRO (januari 2026)

"Recordaantal woningverkopen en kleinere huizenprijsstijging in 2026."

Belangrijkste verwachtingen ING:

Verwachting woningverkopen en huizenprijzen

Vraag naar koopwoningen

Meer informatie

"Geen afkoeling ondanks meer aanbod."

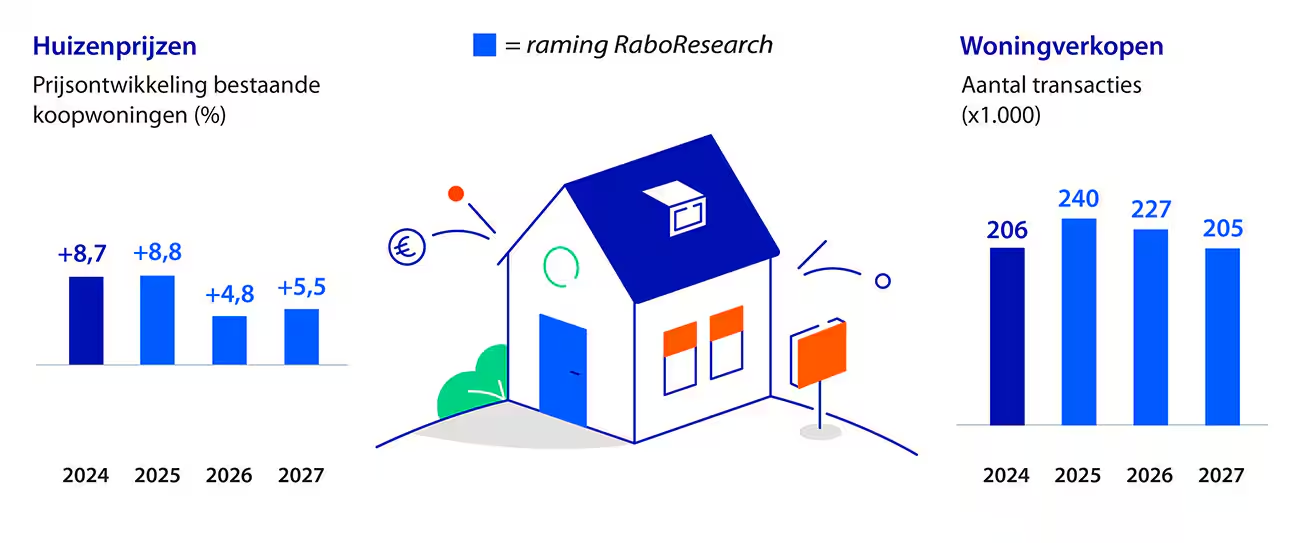

Belangrijkste verwachtingen Rabobank:

Huizenprijzen blijven stijgen in 2026 en 2027

“De verkoopgolf van ex-huurwoningen gaat nog steeds hard. Per saldo zijn de afgelopen vier kwartalen zo’n 34.000 ex-huurwoningen verkocht aan eigenaar-bewoners. Door het extra aanbod valt de huizenprijsgroei naar verwachting terug van gemiddeld 8,8% dit jaar naar 4,8% volgend jaar.

Het tempo waarmee ex-huurwoningen worden verkocht, zwakt inmiddels wel wat af. In 2027 trekt de huizenprijsgroei daardoor weer wat aan; de huizenprijzen stijgen dat jaar met gemiddeld 5,5%.”

Ex-huurwoningen lang niet altijd bereikbaar voor jonge kopers

Sinds een klein jaar is er sprake van een toename van het aanbod koopwoningen. Er staan meer huizen te koop doordat beleggers hun woningen verkopen.

Dit biedt kansen voor aspirant-kopers jonger dan 35 jaar die een huis huren in het midden- of het dure segment. Zij kunnen deze ex-huurwoningen echter lang niet altijd financieren op basis van hun huishoudensinkomen. Zij komen hiervoor gemiddeld €120.000 tekort.

Meer informatie

Volledige analyse van Rabobank (december 2025)